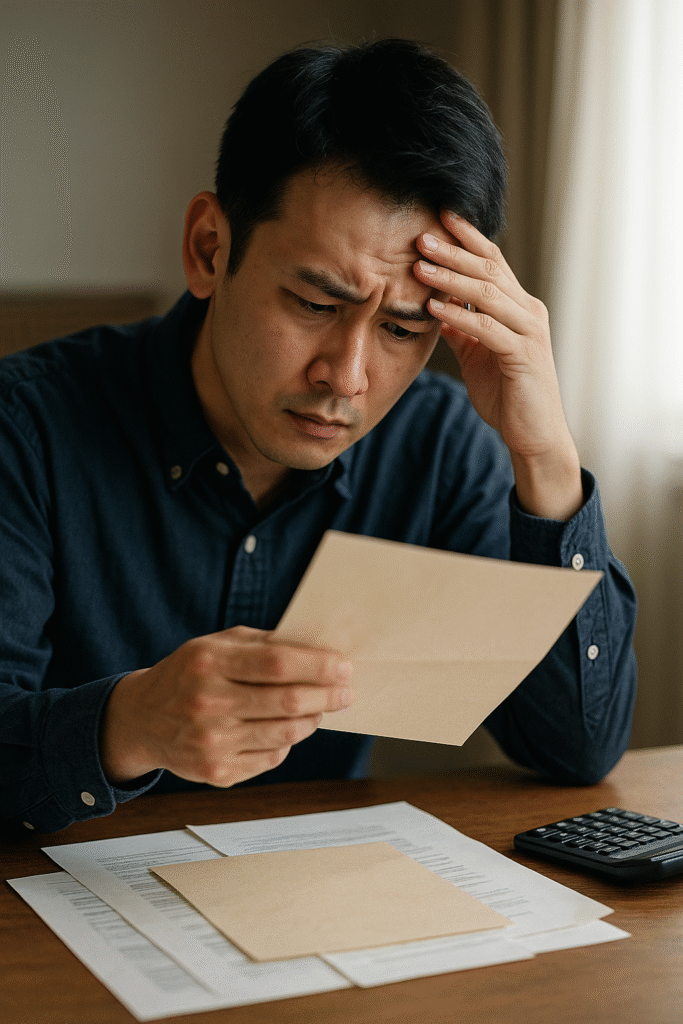

「ボーナスが入れば何とかなる」と思っていたけれど…

「ボーナスが入れば少しは楽になると思ってたんですけどね…」

40代男性・会社員のAさんはそう語ります。

支給された夏のボーナスは手取りでおよそ40万円。

しかし、その半分以上が「ボーナス払い」に消え、

残りもクレジットカードやローン返済に回って──

「家族に何か買ってあげたいと思ってたけど、それどころじゃなかったです」

“ボーナス頼み”の家計が崩れていったAさんは、

やがて「債務整理しかないかも」と思うようになったのです。

ボーナス払いが家計を苦しめた…債務整理を考えた理由

Aさんの家計には、さまざまな“ボーナス払い”が組み込まれていました。

- マイカーローンの一部

- クレジットカードのリボ払い(ボーナス加算あり)

- 家電のローン

- 住宅ローンの半年払い項目

「その時は“月々を減らせるから楽”だと思ってたんですけど、

結局、ボーナスが全部消えて、何も残らない。むしろ赤字です」

物価高・子供の教育費・予想外の医療費。

そうした支出が重なったAさんは、ついに「払えない」月を迎えてしまいました。

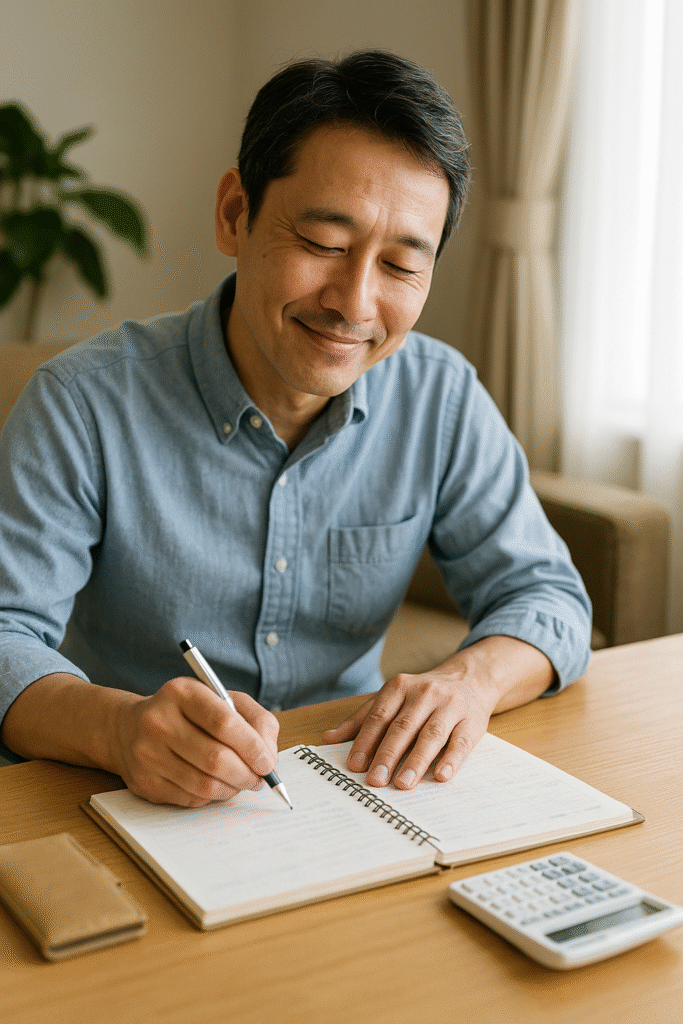

債務整理で“ボーナス払い地獄”から抜け出した話

Aさんが選んだのは「任意整理」でした。

- ボーナス払いのあるクレジット契約を分割返済に組み直し

- 利息カット

- 家族にバレないよう、LINE中心でやりとり

「ボーナスを“守る”っていう考え方が出来るようになりました」

「月3万ずつ返していける計画が立っただけで、気持ちが全然違います」

Aさんは、**今では“ボーナスを貯金できる側”**になり、

以前よりも心に余裕を持った生活ができるようになったそうです。

債務整理に向いている人の特徴(ボーナス払いが苦しい人へ)

以下に当てはまる人は、債務整理を検討してもいいかもしれません:

- 毎年、ボーナスが“消える”感覚がある

- 月々の支払いを抑えるために“ボーナス払い”を選んでいる

- 気がつけばボーナスで払う項目が5つ以上ある

- 返済のことを考えるだけで憂うつになる

- 支払いに遅れそう、または実際に遅れている

📌 債務整理=「自己破産」だけじゃありません。

任意整理なら、家族に知られずに、無理のない返済計画を立てることも可能です。

債務整理に強いおすすめの相談先(匿名&LINE対応)

下記の事務所は、LINEやメールでの無料相談を受け付けており、

「ボーナス払いが厳しい」という状況にもしっかり対応してくれます。

✅ 【司法書士法人ライタス綜合事務所】

- LINE&24時間メール受付

- 土日祝も対応可能(※要確認)

- 支払い計画の立て直し提案が得意

まとめ|“ボーナス頼み”から卒業して、安心できる家計へ

「どうにかなる」と信じていたボーナス払いが、

いつの間にか「どうにもならない」家計を作っていた──

これはAさんだけでなく、多くの方に当てはまる状況かもしれません。

でも、そこから抜け出す方法は必ずあります。

- 誰にも知られず

- 着実に支払って

- “貯金できる生活”に戻す

その第一歩が、今ここから始まるかもしれません。

👉 LINEで、まずは「話を聞いてもらうだけ」でもOKです。

コメント